Ich möchte hier für mehr Verständnis bei den Themen Aktien, Kryptowährungen, Geld, dem Wirtschaftssektor, Versicherungen/Absicherungen und alltäglichen Dingen die unser Leben maßgeblich betreffen sorgen.

Springen wir einmal in die Zukunft: Du verdienst gutes Geld und der Zeitpunkt für den Renteneintritt ist gekommen. Statt deines regulären Gehalts bekommst du nun nur noch deine Rente und bist entsetzt, dass du plötzlich viel weniger Geld zur verfügung hast. Im Schnitt bekommst du lediglich 55% deines letzten Nettolohns als Rente. Diese Differenz nennt sich Rentenlücke und ist der Grund, warum viele ältere Menschen durch unsere Innenstädte ziehen und Mülleimer auf der Suche nach Pfandflaschen durchwühlen. Das klingt nicht nur unwürdig, sondern ist es auch. (Wir könnten an dieser Stelle über die Ungerechtigkeit und die Ursachen diskutieren, viel nutzen bringt uns das aber leider nicht.)

Solche Anblicke waren für mich der Grund, diesem Thema doch einmal etwas mehr Beachtung zu schenken. Vermutlich sagst du dir nun: „Ach, das mache ich später irgendwann. Ich will jetzt lieber Feiern.“ So jedenfalls hat mein 20 Jähriges ich damals geantwortet. Leider hatte ich aber auch niemanden, der mir erklärt hat warum ich mich damit befassen sollte. Wenn du also nicht unbedingt Lust auf eine „Pfandflaschenrente“ hast, solltest du dir das Thema einmal anschauen.

Vermutlich hätte ich damals anders gehandelt wenn mir jemand zur Seite gestanden hätte. Doch selbst wenn nicht, hätte ich mich immerhin bewusst gegen eine private Altersvorsorge entschieden und gewusst worauf ich mich Einlasse.

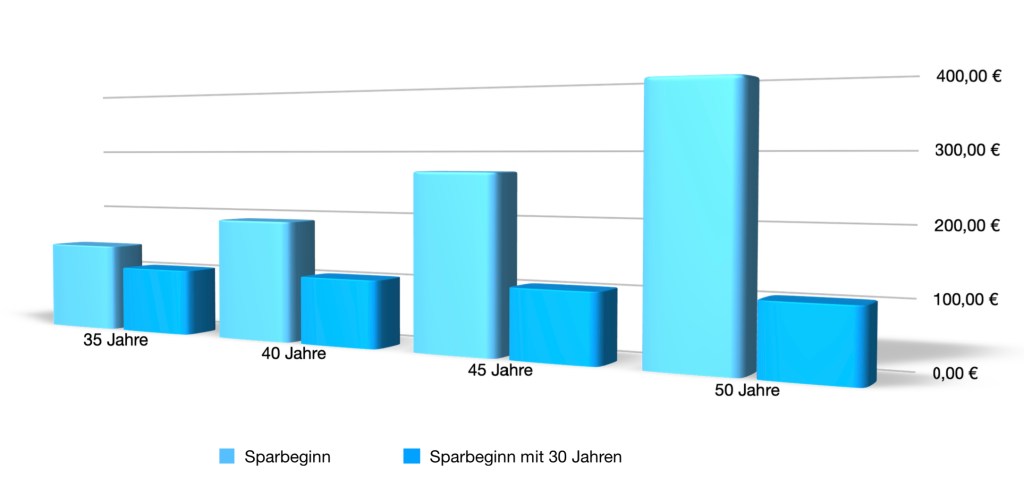

Je früher du beginnst, desto weniger musst du monatlich zurücklegen um auch später finanziell Sorglos leben zu können. In der Grafik unten siehst du einmal den Unterschied zwischen einem frühen und späten Beginn. Solche Sparraten sind notwendig um später auf ca. 500€ zusätzliche Rente zu kommen.

Natürlich solltest du dieses Geld nicht auf dem Sparbuch parken, denn dort kann dein Geld nicht arbeiten. Im folgenden bekommst du eine Übersicht über die Klassischen Vorsorgemöglichkeiten.

Beachte:Es gibt unzählige Möglichkeiten der privaten Altersvorsorge. Hier gibt es kein Patentrezept. Unterschiedliche Lebenssituationen ergeben unterschiedliche Lösungsansätze. Ich möchte diese Möglichkeiten daher nur kurz und knapp erläutern, damit du nicht völlig unwissend in eine Beratung gehst. Häufig ist auch eine Kombination aus verschiedenen Lösungen sinnvoll. Bitte sei dir aber bewusst, dass es eine 100% Sicherheit nicht gibt. Auch wenn jemand etwas anderes behauptet.

Die klassischen Lösungen sind folgende:

Betriebliche Altersvorsorge

Vermögenswirksame Leistungen

Riester-Rente

Rürup-Rente

Lebensversicherung

Rentenversicherung

Aktien und Fonds

Darüber hinaus gibt es noch zwei weitere Vorsorgemöglichkeiten. Diese Varianten wurden mir bisher noch nie vorgeschlagen und kommen für die meisten Menschen ohnehin nicht in Frage, aber wie sagt James Bond: „Sag niemals nie!“ Deshalb nehme ich auch diese beiden mit ins Rentenboot.

Rentenpunkte kaufen

Sofortrenten oder aufgeschobene Rentenversicherung

Betriebliche Altersvorsorge

Die betriebliche Altersvorsorge ist eine zusätzliche Rente, die Sie über Ihren Arbeitgeber aufbauen können. Jeder Arbeitgeber ist gesetzlich dazu verpflichtet, Ihnen eine betriebliche Altersvorsorge anzubieten. Wie er diese ausgestaltet, ist jedoch seine Entscheidung.

Es gibt zum Beispiel die Möglichkeit, dass Sie einen Teil Ihres Bruttogehalts direkt in die betriebliche Altersvorsorge einzahlen – damit sparen Sie zudem monatlich Steuern und Sozialabgaben. Eine andere Möglichkeit ist, dass Ihr Arbeitgeber die bAV allein finanziert. Auch eine Mischform ist denkbar. Sie zahlen dann gemeinsam mit Ihrem Arbeitgeber ein – zum Beispiel in eine Rentenversicherung.

Welche Form der Vorsorge Ihr Unternehmen anbietet, entscheidet es selbst. Zahlen Sie etwas von Ihrem Gehalt ein, entscheiden Sie über die Beitragshöhe.Das angesparte Kapital können Sie sich bei Auszahlungsbeginn auf einmal oder als monatliche Rente bis an Ihr Lebensende auszahlen lassen.

Vermögenswirksame Leistung sind ursprünglich als Möglichkeit zum Vermögensaufbau gedacht, können aber ebenfalls für die bAV verwendet werden.

Bei vermögenswirksamen Leistungen bezuschusst Ihr Arbeitgeber Ihre eigenen Sparbemühungen. Das können neue oder bestehende Bausparverträge, Bankspar- oder Aktienfondssparpläne sein. Wichtig ist, dass Ihr Vertrag für das VL-Sparen geeignet ist.

Und so funktioniert es: Sie schließen einen VL-Vertrag ab und legen Ihrem Arbeitgeber eine Bestätigung darüber vor. Dieser zahlt dann monatlichen einen festen Betrag in den Vertrag ein.

Grundsätzlich sind bis zu vierzig Euro monatlich möglich und das über sechs Jahre. Normalerweise bekommen Sie die bis dahin angesparte Summe nach sieben Jahren ausgezahlt. Nutzen Sie die VL allerdings für die bAV, wird die angesparte Summe erst zu Rentenbeginn ausgezahlt.

Achtung: Ihr Arbeitgeber ist nicht verpflichtet, vermögenswirksame Leistungen anzubieten. Erfragen Sie deshalb am besten bei ihm, ob und in welcher Höhe eine Bezuschussung möglich ist.

Sollten Sie noch keine Riester-Rente haben, kann es sich durchaus lohnen, sie noch für die restlichen Jahre bis zur Rente abzuschließen. Denn der Staat unterstützt Sie mit Zulagen und Steuererleichterungen.

Die persönliche Zulage beträgt bis zu 175 Euro pro Jahr. Sind noch Kinder im Haus, legt der Staat jeweils bis zu 300 Euro obendrauf. Ihre Beiträge können Sie im Rahmen der Vorsorgeaufwendungen am Ende des Jahres steuerlich geltend machen.

Riestern kann jeder, der in die gesetzliche Rentenkasse einzahlt. Ist Ihr Renteneintrittsalter erreicht, bekommen Sie lebenslang eine monatliche Riester-Rente ausgezahlt. Damit gewinnen Sie neben Ihrer gesetzlichen Rente ein zusätzliches Einkommen und haben einen größeren Spielraum für die wichtigen Dinge in Ihrem Leben.

Als Selbstständiger und Freiberufler steht Ihnen meist keine gesetzliche Rente zu. Oft müssen Sie daher selber Geld zurücklegen, um im Rentenalter über die Runden zu kommen. Hier kann die Rürup-Rente (auch Basis-Rente) ein wichtiger Baustein sein.

Da Sie als Selbstständiger oft über kein regelmäßiges Einkommen verfügen, bleibt die Rürup-Rente so flexibel, wie Sie es brauchen. Die Beitragshöhe, die Laufzeit und die Versicherungssumme bestimmen Sie individuell.

Die Rürup-Rente wird als klassische oder fondsgebundene Rentenversicherung beziehungsweise Lebensversicherung angeboten.

Am Jahresende setzen Sie Ihre Beiträge von der Steuer ab. Kurz vor dem Ruhestand können Sie sogar noch steuerbegünstigt Einmalbeträge in die Rürup-Rente einzahlen. Wenn Sie dann Ihr Arbeitsleben hinter sich haben, bekommen Sie eine lebenslange, monatliche Auszahlung.

Eine Lebensversicherung ist im Grunde ein Sparvertrag, in den Sie monatlich einen festen Betrag einzahlen und so über die Jahre ein finanzielles Polster aufbauen.

Bei der Risikolebensversicherung erhalten Sie einen sogenannten Todesschutz. Das bedeutet: Wenn Sie innerhalb der vereinbarten Versicherungszeit versterben, zahlt der Versicherer Ihren Hinterbliebenen die im Vertrag vereinbarte Versicherungssumme aus.

Bei einer Kapitallebensversicherung gibt es ebenfalls einen Schutz für Ihren Partner oder Ihre Kinder. Zusätzlich dazu sparen Sie jedoch Kapital für Ihre Rente an, welches die Versicherung zudem gewinnbringend für Sie anlegt.

Wer auf Nummer sicher gehen möchte, wählt die klassische Lebensversicherung. Hier erhalten Sie eine sichere Verzinsung. Höhere Ertragschancen haben Sie bei fondgebundenen Lebensversicherungen.

Bei der klassischen Rentenversicherung (auch: Klassikrente) zahlen Sie monatlich einen festen Betrag an die Versicherung. Diese legt das Geld für Sie an und verzinst es zu einem vereinbarten Zinssatz. Sollte das Versicherungsunternehmen gut wirtschaften, sind zusätzliche Überschüsse möglich, an denen Sie beteiligt werden.

Die klassische Rentenversicherung eignet sich für Sie, wenn Ihnen Sicherheit ein Anliegen ist. Zwar sind die Zinsen derzeit nicht sehr hoch, Sie erhalten jedoch eine garantierte Rente.

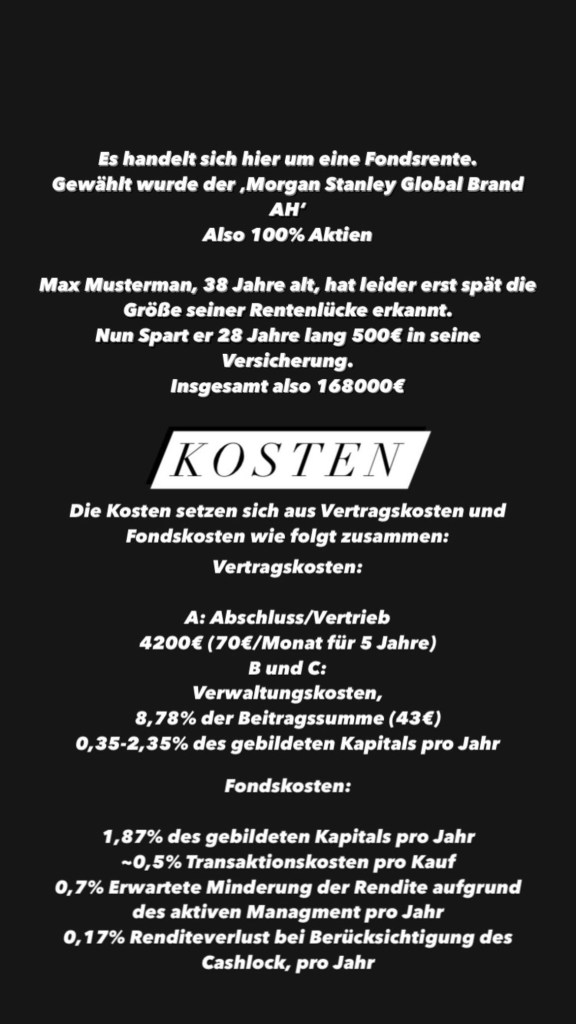

Bei der fondsgebundenen Rentenversicherung investiert Ihre Versicherung in verschiedene Fonds. Im Gegensatz zur klassischen Rentenversicherung erhöhen Sie damit Ihre Renditechancen. Anders als Sie vielleicht glauben, sind diese Fonds nicht alle hochriskant. Wie sicher eine Fondsrente ist, fängt stark von der Auswahl der Fonds ab.

Wer heute über das Sparen nachdenkt, kommt an Fonds nicht vorbei. Besonders das Sparen zur Altersvorsorge funktioniert ohne Aktienblock oder Fonds kaum noch, wenn Sie an einer guten Verzinsung interessiert sind. Langfristig sind sie der renditenstärkste Weg und sollten deshalb einen Teil der privaten Vorsorge ausmachen. Aktien mit langem Anlagehorizont haben in der Vergangenheit im Schnitt mindestens 4 Prozent Rendite gebracht – meist sogar mehr.

In praktisch alle Fonds lässt sich schon ab Beträgen von 25 Euro im Monat investieren. Auch für jüngere Menschen, die am Anfang ihrer beruflichen Karriere stehen und noch nicht so viel verdienen, gibt es also Einstiegsmöglichkeiten.

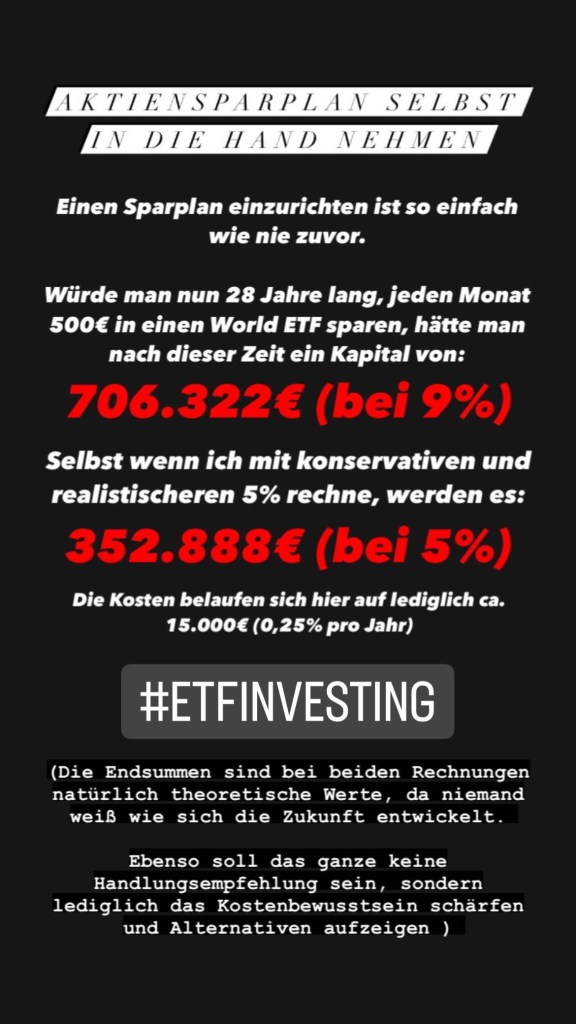

Ich möchte hier anmerken, dass das Investieren in Einzelaktien und Sektor– oder Nischen ETFs nicht unbedingt zu empfehlen ist, da hier ein großes Vorwissen erforderlich ist. Eine deutlich bessere Wahl für die meisten Anleger:innen wären breitgestreute Welt-ETFs, aktiv gemanagte Fonds oder eine Kombination aus beidem.

Rentenpunkte und Sofortrente

Diese beiden Varianten sind vermutlich für die meisten von uns uninteressant, aber ich finde es immer gut wenn man alle Möglichkeiten kennt. Hierbei verweise ich jedoch auf eine andere Website, da es dort fantastisch erklärt ist und diese Seite hier aufgrund von Komplexität sprengen würde.

(Ich habe keine Verbindung zu den verlinkten Seiten. Ich fand lediglich die Erklärungen sehr gut und versuche dir das Thema so einfach wie möglich zu gestalten)

KOSTEN

Die meisten Vorsorgelösungen die ich hier vorgestellt habe sind Finanzprodukte. Diese müssen von den Gesellschaften betreut werden, die wiederum bezahlt werden wollen.

Doch wie funktioniert das? Wer nun denkt, man müsste monatlich dafür zahlen, irrt. Stattdessen werden Gebühren auf den Wertzuwachs und das Kapital erhoben. Demnach zahlt man ohne dies wirklich mitzubekommen.

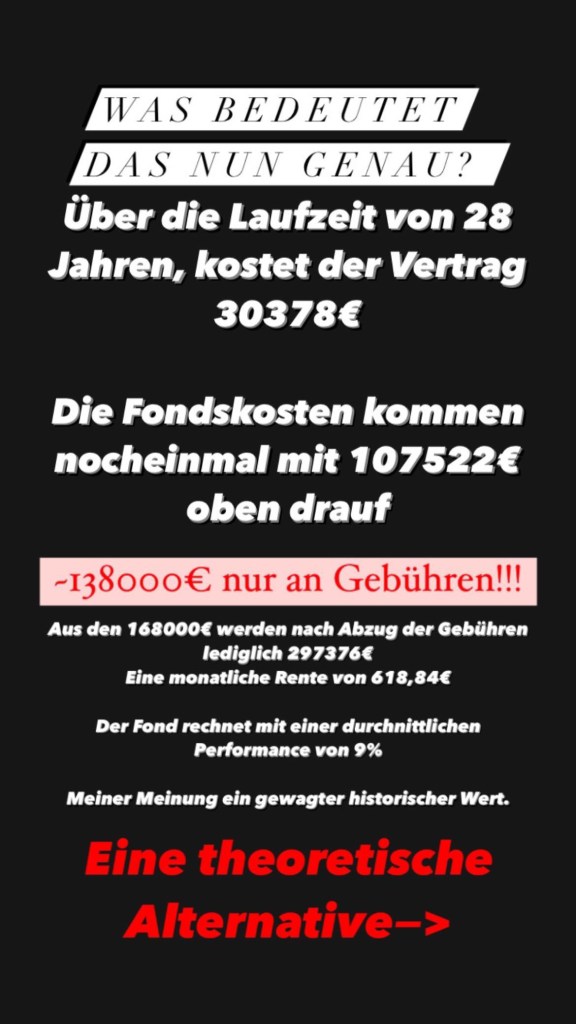

In der Regel reden wir hier über eine Anlage über mehrere Jahre oder Jahrzehnte, infolgedessen können schon wenige Prozent Gebühren enorme Kosten verursachen. Da das Ganze in den Verträgen ziemlich unverständlich verpackt ist, habe ich das anhand eines Beispiels einmal aufgeschlüsselt.

Machen oder Machen Lassen?

„Wenn man sich doch selbst um seine Vorsorge kümmern kann, warum soll ich denn dann Gebühren zahlen?“, fragst du dich nun.

Ganz einfach, weil wie immer beides Vor- und Nachteile hat. Während die Selbstvorsorge nur geringe Gebühren mit sich bringt, benötigst du ein wenig Grundverständnis, sowie Zeit. Deine Anlage möchte auch regelmäßig gepflegt werden. Das ist kein unmögliches Unterfangen, aber man sollte sich dessen bewusst sein. Schließlich hat man seine Zukunft in der Hand.

Die eigene Anlage birgt darüber hinaus auch ein Risiko. Niemand weiß wie alt wir werden, daher können wir auch nicht sagen wie viel Kapital wir im Alter wirklich benötigen. Was bedeutet das? Mal angenommen du gehst davon aus, dass du 20 Jahre Rente beziehst. Nun teilst du dein Kapital durch 240 Monate, um zu ermitteln wie viel Geld du Monatlich entnehmen kannst. Solltest du nun aber überraschenderweise sehr langlebig sein und 25 oder 30 Jahre Rente beziehen, hast du ein finanzielles Problem. Natürlich wächst dein Kapital weiter da du nicht alles auf einen Schlag entnimmst, aber die Geldvermehrung verlangsamt sich nun, da dein Kapital weniger wird. Dieser Entnahmeplan will im Vorfeld gut überlegt sein. Stell dir einmal vor, du hast alles in Aktien und ETFs und genau zum Eintritt in deinen Ruhestand befinden wir uns in einem schwachen Markt mit ständig fallenden Kursen. Daher solltest du dir schone einige Jahre im vorfeld Gedanken zu Umschichtungen und Entnahmen machen um dein Vermögen zu schützen.

Hier schaffen die meisten Versicherungslösungen Abhilfe, da die Versicherer meist das Risiko der Langlebigkeit übernehmen. Das heißt, die Versicherer garantieren einem eine Lebenslange Rente. Selbst wenn das eigene Kapital theoretisch aufgebraucht wäre, bekommst du weiterhin deine vereinbarte Summe ausbezahlt. Auch muss man sich im vorfeld keine Gedanken bezüglich Umschichtungen, Verkäufen oder ähnlichem machen.

Dennoch lohnt es sich speziell beim Thema Langlebigkeit den Taschenrechner in die Hand zu nehmen. Häufig muss man weit über 90 Jahre alt werden um sein Kapital aufzubrauchen und von dieser Absicherung zu profitieren. Aus diesem Grund sollte das nicht der alleinige Entscheidungsgrund sein.

Dennoch muss man bei der Selbstorganisierten Vorsorge dieses Risiko immer im Hinterkopf behalten.

Wie du siehst gibt es viele PRO und CONTRAS. Ich hoffe du hast nun genug Informationen um dir über deine eigene Situation klar zu werden und dir ein paar unabhängige Meinungen einzuholen. Nur so kannst du die für dich beste Lösung finden.